Blog de Amazon Web Services (AWS)

El doble reto de los pagos inmediatos: Tecnología y Rentabilidad

Por Carlos Hoyos, gerente de desarrollo empresarial de AWS; Oscar Mendoza y Gabriel Paredes, arquitectos de soluciones de AWS.

Introducción

El éxito de PIX en Brasil, con 165 millones de usuarios y 5.6 billones de transacciones mensuales en febrero de 2025, está catalizando una revolución de pagos inmediatos en América Latina. Mientras países como Colombia, Perú, Ecuador, Republica Dominicana, Paraguay, avanzan hacia sistemas similares, las instituciones financieras enfrentan un desafío multidimensional, donde convergen exigencias tanto técnicas como económicas.

En primera instancia, se requiere establecer una infraestructura tecnológica robusta que no solo garantice una disponibilidad prácticamente ininterrumpida, además de cumplir con los tiempos reglamentados y capacidad de recuperación ante fallos, sino que también incorpore múltiples capas de seguridad para proteger las transacciones contra fraudes y datos sensibles. De igual manera, las entidades hoy se enfrentan a una carrera de innovación sin precedentes donde deben desarrollar modelos de negocio de manera ágil y que permitan generar ingresos en un entorno donde las transferencias entre personas naturales deben ofrecerse sin costo por mandato legal. Esto lleva a identificar y monetizar servicios de valor agregado que compensen esta gratuidad obligatoria.

En este contexto, AWS aporta valor de manera directa mediante la adopción de metodologías FinOps, permitiendo a las entidades financieras estructurar modelos financieros que proporcionan visibilidad detallada de los costos asociados a la transaccionalidad. Además, al brindar infraestructura como servicio (IaaS), permite optimizar recursos y evitar sobrecostos, facilitando una gestión más eficiente y predecible de los gastos operativos relacionados con la infraestructura tecnológica

Este blog, abordará los desafíos expuestos desde una perspectiva práctica y ejecutable, presentando soluciones para ambos retos: estrategias de monetización implementadas por instituciones financieras globales y una arquitectura de referencia con mejores prácticas para implementar una plataforma de pagos inmediatos que sea segura, escalable y comercialmente sostenible.

¿Qué son los pagos inmediatos?

De acuerdo con la experiencia y documentación técnica de diversos Bancos Centrales a nivel global, incluyendo el Banco Central de Brasil con su sistema PIX, el Banco de la República de Colombia con su sistema Bre-B, y el Banco Central Europeo con TIPS (TARGET Instant Payment Settlement), entre otros, se ha consolidado una definición integral de los pagos inmediatos. Estos se definen como transferencias electrónicas que procesan, compensan y liquidan fondos en tiempo real (en segundos), operando ininterrumpidamente los 365 días del año. Estos pagos, basados en el estándar internacional ISO20022, son transacciones ‘push’ irrevocables que utilizan identificadores simplificados (alias o llaves) como número de celular o correo electrónico para iniciar la transferencia, eliminando la necesidad de conocer datos bancarios complejos. Su arquitectura de compensación en tiempo real está diseñada para manejar grandes volúmenes de transacciones de bajo valor, soportando diversos casos de uso que incluyen transferencias entre personas (P2P), pagos a comercios (P2B), recaudos gubernamentales (P2G), pagos de nómina (B2P), transacciones entre empresas (B2B), pagos de impuestos (B2G), subsidios estatales (G2P) y pagos gubernamentales a proveedores (G2B).

¿Sabes qué es ISO20022 y por qué está transformando los pagos financieros?

ISO 20022, publicado en 2014, se ha convertido en el estándar global para la mensajería financiera, abarcando pagos, servicios comerciales y operaciones de divisas. Este marco metodológico supera a los formatos anteriores al permitir una transmisión de datos financieros más amplia y estructurada. Su diseño basado en XML facilita información detallada sobre transacciones, mejorando la transparencia, fortaleciendo los controles anti-fraude y simplificando el cumplimiento regulatorio. La flexibilidad de ISO 20022 permite una mayor interoperabilidad entre sistemas de pago globales, reduciendo costos y acelerando procesos. Estas ventajas han llevado a su adopción por sistemas de pagos inmediatos en todo el mundo, incluyendo FedNow (EE.UU.), PIX (Brasil), PromptPay (Tailandia), PayNow (Singapur) y DuitNow (Malasia), consolidándolo como el lenguaje universal de los pagos financieros en la era digital.

¿Qué factores han impulsado la adopción de los pagos inmediatos en Latinoamerica?

La transformación digital de los pagos alcanzó el mayor impacto y empezó a generar mayor visibilidad gracias a la adopción de PIX en Brasil, que paso de ser un país donde el 77% de las transacciones se realizaban en efectivo hace cinco años, a uno donde PIX representa hoy el 46% de todas las transacciones financieras. Con un crecimiento anual del 53% y una adopción que alcanza al 77% de la población brasileña, PIX se ha convertido en el segundo sistema de pagos inmediatos más exitoso globalmente, solo superado por UPI de India. Este éxito sin precedentes se sustenta en tres pilares fundamentales:

- Experiencia de usuario simple con transferencias P2P gratuitas

- Una regulación efectiva que estableció la adopción obligatoria con reglas claras para todo el ecosistema financiero.

- Implementación estratégica que coincidió con la pandemia. La combinación de estos elementos, respaldados por una fuerte campaña educativa, el apoyo gubernamental.

- Una sólida infraestructura tecnológica que garatiza la disponiblidad 24/7 y respalda las transacciones con altos estandares de seguridad.

¿Cómo han logrado las instituciones financieras monetizar los pagos inmediatos bajo un modelo de gratuidad P2P?

En un mercado donde los pagos inmediatos P2P son gratuitos, las instituciones financieras han transformado un aparente desafío de rentabilidad en una poderosa palanca de crecimiento. El caso de PIX en Brasil ilustra cómo este sistema ha catalizado una transformación digital sin precedentes, incorporando más de 40 millones de nuevos clientes al sistema bancario y generando valiosos hallazgos sobre el comportamiento transaccional.

Basado en nuestra experiencia trabajando con instituciones financieras líderes en Brasil, AWS ha identificado tres pilares fundamentales en la monetización exitosa de pagos inmediatos que se han convertido en un apalancador para el crecimiento del sistema y de las instituciones financieras:

- Aprovechamiento Estratégico del Ecosistema de Pagos: las instituciones han capitalizado PIX para expandir su base de usuarios activos, capturar información clave sobre comportamientos transaccionales y desarrollar ofertas financieras más personalizadas. Esto ha permitido incrementar la penetración en segmentos tradicionalmente no bancarizados y reducir significativamente los costos operativos asociados a la captura de información de clientes.

- Servicios Premium y Soluciones Personalizadas PIX se ha convertido en una plataforma para desarrollar servicios de valor agregado:

- PIX Crédito: ofrece financiamiento inmediato con tasas competitivas.

- Servicios VIP: incluyen protección antifraude avanzada y límites transaccionales diferenciados.

- Seguros y Garantías: con modelos de tarificación flexibles adaptados a diferentes perfiles de usuario.

- Rendimientos preferenciales en cuentas asociadas a PIX y Programas de fidelización: el sistema de ofrecer puntos o millas por el uso de PIX ha traido éxito a las instituciones financieras en Brasil para atraer clientes.

- Soluciones B2B y Gestión Empresarial Se ha desarrollado un robusto portafolio de soluciones empresariales:

- Gestión de Tesorería y Liquidez: herramientas especializadas para monitoreo en tiempo real.

- PIX Bulk: facilita pagos masivos corporativos con tarifas basadas en volumen.

- Soluciones para Comercios: desde códigos QR hasta herramientas de reconciliación automática.

- Gestión de Riesgo Empresarial: incluyendo monitoreo de fraudes en tiempo real y controles de acceso multinivel.

Estas estrategias no solo compensan los costos de las transacciones gratuitas P2P, sino que abren nuevas vías de ingresos y profundizan las relaciones con los clientes. Las instituciones que adopten este enfoque holístico estarán mejor posicionadas para liderar en la era de los pagos inmediatos, convirtiendo un desafío operativo en una oportunidad estratégica de crecimiento y diferenciación en el mercado.

La transformación hacia pagos inmediatos gratuitos requiere un enfoque tecnológico estratégico. En este escenario, la tecnología cloud se convierte en el catalizador fundamental para alcanzar las economías de escala necesarias, permitiendo a las instituciones financieras optimizar sus costos operativos mientras gestionan eficientemente sus márgenes de rentabilidad. AWS se posiciona como socio estratégico en esta transformación, no solo proporcionando servicios bajo demanda que se ajustan a los patrones de consumo, sino también a través de metodologías como FinOps, que permiten una gestión precisa de recursos y costos mientras las operaciones escalan según las exigencias del mercado. Esta combinación de tecnología flexible y gestión financiera inteligente es esencial para convertir el desafío de los pagos gratuitos en una oportunidad de crecimiento sostenible

Caminos para habilitar soluciones de pagos inmediatos en AWS

La implementación exitosa de una plataforma de pagos inmediatos requiere una arquitectura que equilibre los requisitos normativos y del estándar definido con las mejores prácticas de diseño nativo de nube. Con base en nuestra experiencia acompañando a instituciones financieras en Brasil y otros mercados de América Latina, hemos identificado patrones arquitectónicos que no solo cumplen con los exigentes requerimientos técnicos y regulatorios, sino que también proporcionan la flexibilidad necesaria para evolucionar con las demandas del mercado.

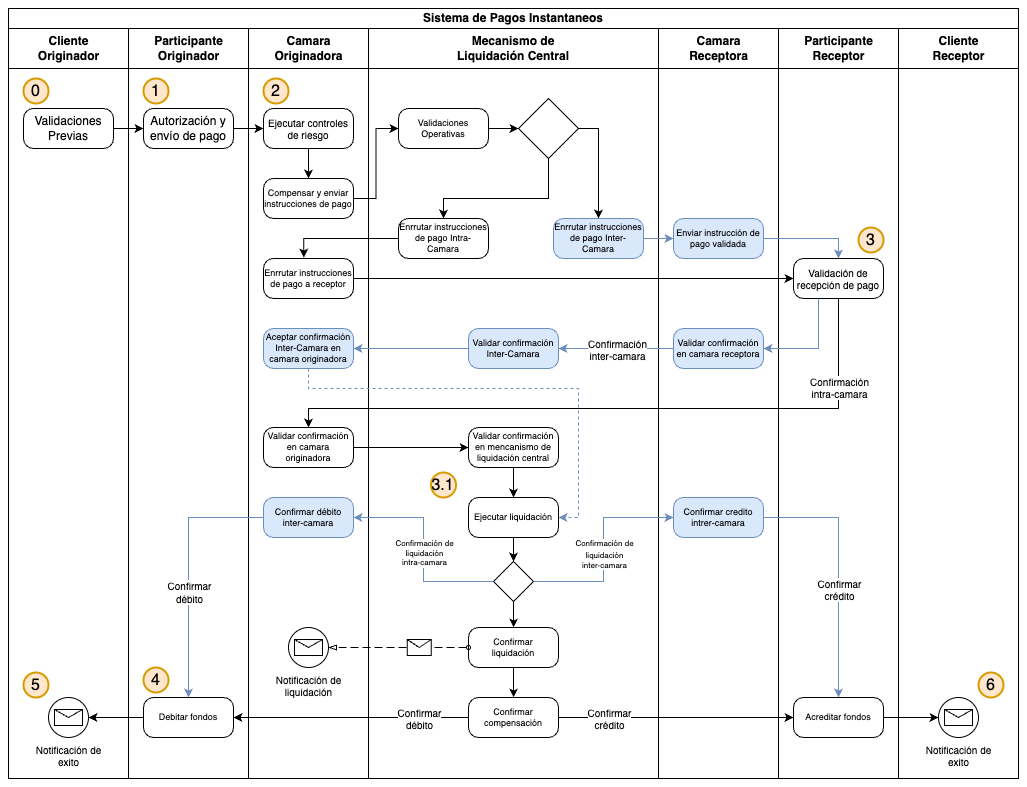

Antes de profundizar en implementaciones específica para la regulación de Colombia, es esencial comprender el flujo de procesos y los componentes fundamentales que toda plataforma de pagos inmediatos debe incorporar para soportar los casos de integración intra-cámara e inter-cámara, independientemente de la tecnología seleccionada.

Diagrama de fujo del sistema de pagos inmediatos en Colombia

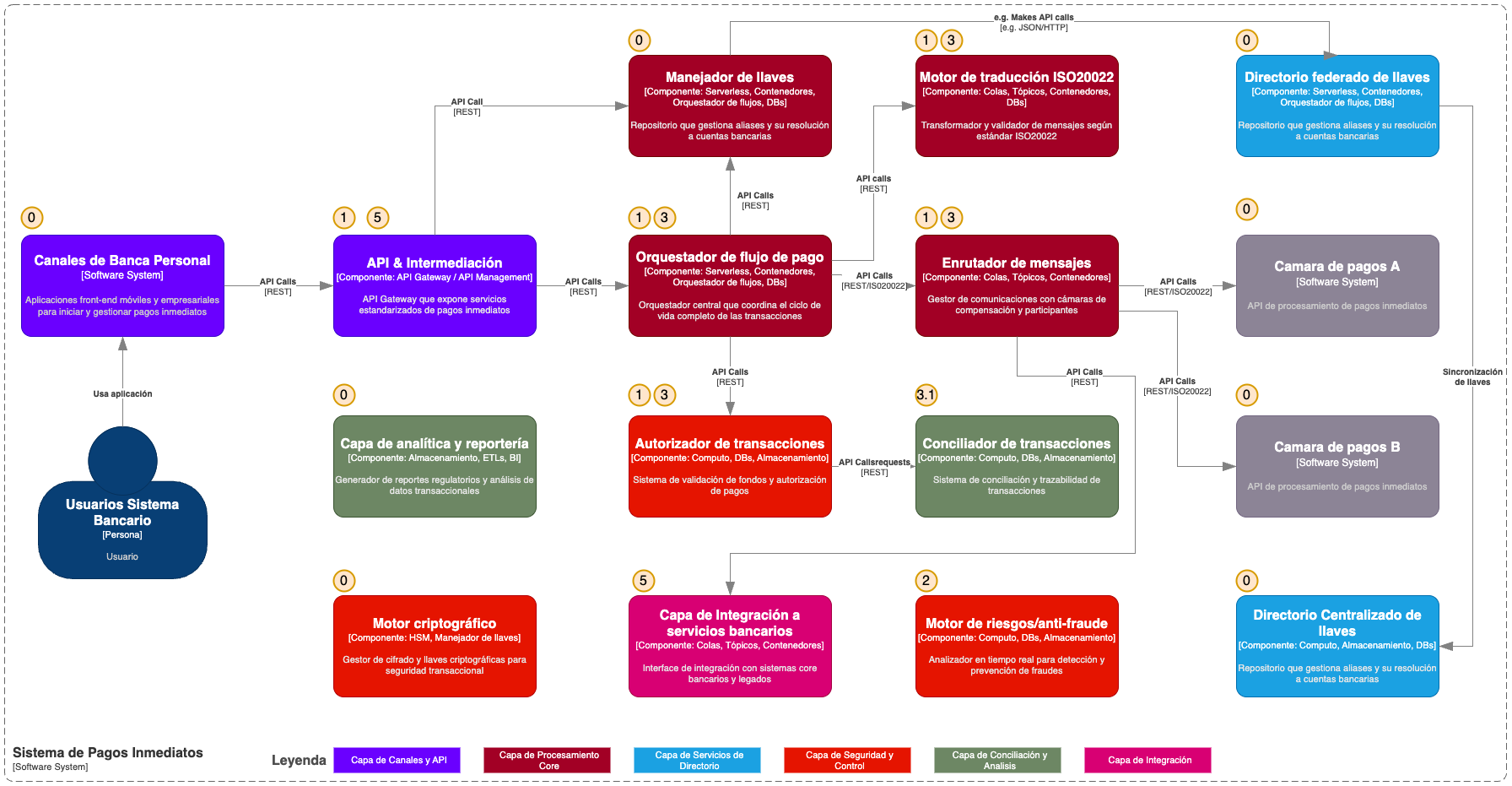

Diagrama de componentes funcionales

Una plataforma de pagos inmediatos moderna se construye sobre dominios funcionales críticos que trabajan en conjunto para procesar transacciones en segundos, mantener la integridad operativa y cumplir con los requerimientos regulatorios. Estos componentes interactúan de manera sincronizada, formando un ecosistema robusto que garantiza la ejecución exitosa de cada transacción desde su inicio hasta su liquidación final.

Capa de Canales y API

- Canales de Banca Personal: interfaces de usuario final (móvil y empresarial) que proveen el punto de entrada para iniciar y gestionar pagos inmediatos, ofreciendo una experiencia fluida y segura.

- API/Intermediación: gateway que expone servicios estandarizados para pagos inmediatos, facilitando la integración con diferentes canales y asegurando consistencia en el procesamiento de transacciones.

Capa de Procesamiento Core

- Orquestador de flujo de pagos: cerebro central que coordina el ciclo de vida completo de cada transacción, desde la validación inicial hasta la confirmación final, gestionando tanto el flujo principal como las excepciones y reversiones. Maneja flujos síncronos para el procesamiento inmediato y asíncronos para notificaciones y conciliaciones posteriores.

- Motor de traducción ISO20022: componente especializado en la transformación y validación de mensajes según el estándar ISO20022, asegurando interoperabilidad con el ecosistema financiero existente.

- Enrutador de mensajes: módulo que gestiona la comunicación bidireccional con las cámaras de compensación y otros participantes del ecosistema, garantizando el enrutamiento correcto de cada transacción y manejando los flujos de confirmación inter-cámara e intra-cámara, críticos para el proceso de compensación y liquidación.

Capa de Servicios de Directorio

- Directorio federado de llaves: repositorio que gestiona el ciclo de vida y resolución de aliases (celular, email, ID, etc.) hacia cuentas bancarias, elemento fundamental para la simplicidad de uso del sistema.

- Directorio centralizado de llaves: componente que mantiene la sincronización con el directorio federado y gestiona la resolución centralizada de aliases, asegurando consistencia en todo el ecosistema de pagos inmediatos.

Capa de Seguridad y Control

- Autorizador de transacciones: sistema que valida la disponibilidad de fondos y autoriza la ejecución de pagos, aplicando reglas de negocio y controles operativos en tiempo real.

- Motor de riesgos/anti-fraude: capa de seguridad que analiza en tiempo real cada transacción para detectar y prevenir actividades fraudulentas, aplicando modelos avanzados de análisis de riesgo.

- Motor criptográfico: sistema central de administración de llaves criptográficas y cifrado de datos, garantizando la autenticidad e integridad de cada transacción en cumplimiento con estándares regulatorios.

Capa de Conciliación y Análisis

- Conciliador de transacciones: sistema que asegura la integridad contable y la trazabilidad de todas las transacciones, facilitando el cumplimiento regulatorio. Trabaja en estrecha coordinación con los procesos de liquidación de las cámaras de compensación, garantizando la finalidad de cada transacción.

- Analítica y reportería: sistema que transforma datos transaccionales en reportes regulatorios, métricas operativas e insights de negocio, facilitando decisiones informadas y estrategias de optimización.

Capa de Integración

- Servicios de Integración a servicios bancarios: interface con sistemas core bancarios y otros sistemas legados, permitiendo una comunicación fluida con la infraestructura existente mediante colas, tópicos de mensajería, buses de datos, entre otros.

Estos componentes deben trabajar en perfecta armonía, procesando transacciones en segundos mientras mantienen los más altos estándares de seguridad y disponibilidad. La implementación específica de cada dominio puede variar según la institución, pero la presencia y correcta interacción de todos estos elementos es fundamental para el éxito de una plataforma de pagos inmediatos.

Propuesta de una arquitectura de referencia nativa en nube en AWS: de dominios funcionales a servicios

Los dominios funcionales descritos anteriormente pueden materializarse en una arquitectura moderna, resiliente y escalable utilizando servicios nativos de AWS. Esta arquitectura de referencia aprovecha la amplia experiencia de AWS en el sector financiero y las mejores prácticas implementadas en sistemas de pagos inmediatos en la región.

La siguiente sección detalla cómo cada dominio funcional se traduce en una implementación nativa nube, utilizando conjunto de alternativas servicios AWS que garantizan:

- Alta disponibilidad con diseño single-region / multi-region

- Procesamiento en segundos

- Aislamiento de componentes críticos

- Escalabilidad automática

- Seguridad y cumplimiento regulatorio por diseño

Exploremos cómo cada capa de dominios se materializa en una arquitectura moderna y regulatoriamente compatible:

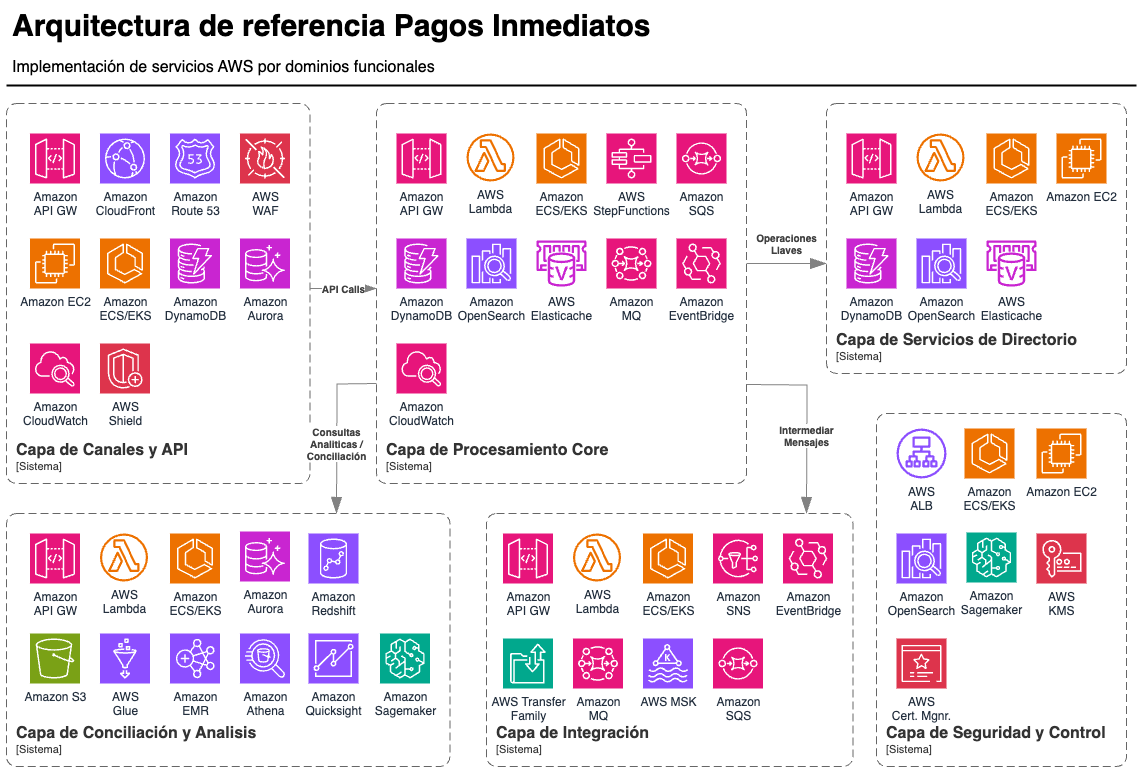

Arquitectura de Referencia – Pagos Inmediatos en AWS

(1) Capa de Canales y API: implementada sobre Amazon API Gateway como punto de entrada unificado, con Amazon CloudFront y Amazon Route 53 para distribución global. La capa soporta tanto funciones AWS Lambda para operaciones ligeras como contenedores en Amazon EKS/Amazon ECS para cargas críticas sensibles a latencia. La seguridad se garantiza mediante AWS WAF para protección de APIs, AWS Shield para mitigación DDoS y Amazon Cognito para autenticación, mientras que la observabilidad end-to-end se logra con Amazon CloudWatch y AWS X-Ray. Esta arquitectura flexible permite escalar según la demanda mientras mantiene los estrictos requerimientos de rendimiento de un sistema de pagos inmediatos.

(2) Capa de Procesamiento Core: el cerebro de la plataforma se implementa mediante una arquitectura híbrida que combina AWS Step Functions para orquestación de flujos críticos con Amazon EventBridge para eventos del negocio. El estado transaccional se gestiona en Amazon DynamoDB con caché en Redis para consultas de alta frecuencia. El procesamiento se distribuye estratégicamente entre Lambda para operaciones ligeras y Amazon EKS/Amazon ECS para cargas críticas y concurrentes, especialmente en la traducción ISO20022 y procesamiento complejo.

Esta capa se complementa con Amazon MQ para garantizar interoperabilidad con protocolos financieros estándar, mientras que Amazon API Gateway expone endpoints específicos para servicios internos. La arquitectura asegura procesamiento consistente en menos de 20 segundos, manteniendo trazabilidad completa y capacidad de recuperación ante fallos.

(3) Capa de Seguridad y Control: esta capa crítica se implementa utilizando una combinación robusta de servicios AWS. El núcleo de autorización y prevención de fraude se ejecuta en Amazon EKS, permitiendo un procesamiento de alta velocidad y escalabilidad. Amazon OpenSearch Service se utiliza para análisis en tiempo real de patrones de fraude, complementado con modelos de machine learning desplegados en Amazon SageMaker para detección avanzada de anomalías. La seguridad criptográfica se gestiona a través de AWS Key Management Service (KMS) para el manejo seguro de claves, y AWS CloudHSM para operaciones criptográficas que requieren hardware dedicado, cumpliendo con estrictos requisitos regulatorios. AWS Certificate Manager se integra para la gestión automatizada de certificados digitales. La capa se refuerza con AWS WAF a nivel de API y AWS Shield para protección contra DDoS, mientras que AWS Config y Amazon GuardDuty se implementan para la detección de amenazas, empleando AI/ML. Asimismo, AWS Security Hub proporcionan una visión centralizada del cumplimiento y la postura de seguridad, mientras que AWS Control Tower gestiona la gobernanza de los recursos de nube.

(4) Capa de Conciliación y Análisis: la gestión de conciliación y análisis se implementa mediante una arquitectura que combina Amazon Aurora para el registro transaccional en tiempo real con Amazon S3 para almacenamiento histórico. La conciliación se procesa utilizando Amazon EMR o AWS Glue para ETL de alto rendimiento, mientras que el análisis avanzado se realiza mediante Amazon Redshift para consultas complejas. La visualización y reportería se habilita a través de Amazon QuickSight, permitiendo dashboards personalizados para diferentes stakeholders. Amazon OpenSearch Service facilita búsquedas y análisis en tiempo real de patrones transaccionales, mientras que Amazon Athena permite consultas ad-hoc sobre los datos históricos en S3. Esta arquitectura garantiza tanto la precisión en la conciliación como la generación oportuna de reportes regulatorios y análisis de negocio.

(5) Capa de Integración: esta capa crítica facilita la interoperabilidad con sistemas bancarios legacy y otros participantes del ecosistema de pagos inmediatos. Se implementa utilizando Amazon MQ como backbone principal, proporcionando soporte para protocolos de mensajería estándar en la industria financiera como JMS y AMQP. Para integraciones modernas basadas en APIs, se utiliza Amazon API Gateway, permitiendo la exposición segura de endpoints RESTful y WebSocket. La conectividad dedicada con sistemas core bancarios se establece mediante AWS Direct Connect, asegurando un enlace privado de baja latencia. AWS Transfer Family se emplea para la transferencia segura de archivos batch, crucial en procesos de conciliación y reportería. La orquestación de integraciones complejas se maneja con AWS Step Functions, mientras que Amazon EventBridge facilita la implementación de arquitecturas orientadas a eventos. Para garantizar la seguridad, todas las comunicaciones se cifran en tránsito utilizando AWS Certificate Manager, y AWS PrivateLink se implementa para exponer servicios a socios y proveedores de manera segura sin exposición a internet pública.

¿Qué sigue para Latinoamerica en términos de pagos inmediatos?

Los sistemas de pagos inmediatos están transformando el panorama financiero global, con más de 60 países que ya han adoptado estas tecnologías. En Latinoamérica, la revolución digital financiera avanza a paso firme: México implementó CoDi, Costa Rica desarrolló SINPE, Chile opera con TEF, Argentina lanzó Transferencias 3.0 y Colombia evoluciona con Bre-B. Mientras tanto, países como Ecuador, Perú, República Dominicana y Paraguay se encuentran en distintas etapas de reglamentación e implementación de sus propios sistemas.

Para vislumbrar el futuro de estos sistemas en la región, resulta revelador analizar la evolución de los pagos inmediatos en Asia, donde PromptPay de Tailandia se ha convertido en un caso de éxito notable. Desde su inicio en 2016, esta plataforma ha expandido sus capacidades hasta lograr, en diciembre de 2023, la integración transfronteriza con siete países: Japón, Vietnam, Camboya, Hong Kong, Malasia, Indonesia y Singapur.

El siguiente paso natural para Latinoamérica será la interoperabilidad regional, una evolución particularmente significativa dado el contexto de la región. Con sus altos volúmenes de remesas y una integración económica en constante crecimiento, la interconexión de los sistemas nacionales de pagos inmediatos promete revolucionar la forma en que los latinoamericanos mueven dinero a través de las fronteras, ofreciendo una solución más eficiente, económica y accesible para millones de usuarios.

Acerca de los autores

|

Carlos Hoyos es gerente de desarrollo empresarial en AWS y se centra en el sector financiero. Con más de 15 años de experiencia en la prestación de servicios a este sector, lidera la definición y ejecución de las iniciativas y estrategias de un equipo multidisciplinario en AWS, que ayuda a las instituciones financieras de América Latina a obtener mayor agilidad, flexibilidad e implementación de la innovación mediante el uso de la nube de AWS de forma segura y de conformidad con la normativa aplicable. |

|

Gabriel Paredes es Arquitecto Senior de Soluciones en AWS para Industria Financiera en Colombia. Gabriel apoya a las instituciones financieras en su camino hacia la nube mediante el entendimiento de las estrategias corporativas con la estrategia tecnológica de los cliente. Adicionalmente. hace parte del grupo de especialistas de AWS en AI/ML. |

|

Oscar Mendoza es Arquitecto de Soluciones en AWS basado en Bogotá, Colombia. Oscar trabaja con nuestros clientes para proporcionar orientación en las mejores prácticas arquitectónicas y para crear soluciones en AWS siguiendo las recomendaciones del Well-Architected Framework.

|